Jual Barang Lewat Marketplace, Kena Pajak

Oleh: (Sri Marwati), pegawai Direktorat Jenderal Pajak

Pada tanggal 14 Juli 2025 lalu, pemerintah mengeluarkan peraturan baru yaitu Peraturan Menteri Keuangan Nomor 37 Tahun 2025 tentang Penunjukan Pihak Lain sebagai Pemungut Pajak Penghasilan serta Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Penghasilan yang Dipungut oleh Pihak Lain atas Penghasilan yang Diterima atau Diperoleh Pedagang Dalam Negeri dengan Mekanisme Perdagangan melalui Sistem Elektronik (PMK-37/2025).

Sebutan populer dari pihak lain tersebut adalah “marketplace”. Lalu, sebenarnya pajak apa sih ini?

Sebelum membahas lebih lanjut, kita perlu mengetahui beberapa istilah penting yang diatur dalam PMK-37/2025. Dalam hal ini, yang dimaksud dengan perdagangan melalui sistem elektronik (PMSE) adalah perdagangan yang transaksinya dilakukan melalui serangkaian perangkat dan prosedur elektronik.

Sementara itu, “pihak lain” yang disebut dalam PMK tersebut adalah pihak yang terlibat langsung atau memfasilitasi transaksi antarpihak yang bertransaksi sebagaimana diatur dalam Pasal 32A Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

Ada juga istilah-istilah para pemainnya. Penyelenggara PMSE (PPMSE) adalah pelaku usaha penyedia sarana komunikasi elektronik yang digunakan untuk transaksi perdagangan. Ada pula pedagang dalam negeri, yaitu pelaku usaha yang bertempat tinggal atau bertempat kedudukan di wilayah negara Republik Indonesia yang melakukan PMSE dengan sarana yang dibuat dan dikelola sendiri secara langsung atau melalui sarana milik pihak PPMSE, atau sistem elektronik lainnya yang menyediakan sarana PMSE.

Pada dasarnya, inti dari PMK ini mengatur dua hal, yaitu penunjukan “pihak lain” sebagai pemungut pajak penghasilan (PPh) dan tata cara pemungutan, penyetoran, dan pelaporan PPh.

Untuk dapat memahami beleid ini lebih lanjut, kita akan menggunakan pendekatan 5W+1H.

Why – Mengapa Beleid Ini Dibuat?

Dalam konsideransnya, paling tidak terdapat tiga hal yang melatarbelakangi dibuatnya PMK-37/2025. Pertama, peraturan ini untuk memfasilitasi peran serta masyarakat dalam pembangunan melalui pembayaran pajak. Kedua, peraturan ini juga ditujukan untuk memenuhi prinsip kepastian hukum, keadilan, kemudahan, dan kesederhanaan administrasi. Ketiga, dengan adanya PMK ini diharapkan dapat meningkatkan efisiensi dan efektivitas pemungutan pajak.

Who – Siapa Saja yang Terlibat?

Dalam transaksi yang dilakukan melalui marketplace, ada dua pihak yang berkaitan, yaitu pihak lain dan pedagang dalam negeri. Sederhananya, pihak lain yang dimaksud di sini adalah marketplace yang memungut PPh, sedangkan pedagang dalam negeri adalah pihak yang menjual barang atau jasa melalui marketplace tersebut.

Siapa saja yang dapat menjadi pedagang dalam negeri? Jawabannya adalah orang pribadi atau badan yang menerima penghasilan dengan menggunakan rekening bank atau rekening keuangan sejenis dan yang bertransaksi dengan menggunakan alamat internet protocol di Indonesia atau menggunakan nomor telepon dengan kode telepon negara Indonesia. Dalam hal ini, termasuk dalam kategori badan adalah perusahaan jasa pengiriman atau ekspedisi, perusahaan asuransi, dan pihak lainnya.

What – Jenis Pajak Apa dan Apa Dasar Pemungutannya?

Marketplace memungut PPh Pasal 22 sebesar 0,5% dari peredaran bruto yang diterima atau diperoleh pedagang dalam negeri yang tercantum dalam dokumen tagihan, tidak termasuk pajak pertambahan nilai (PPN) dan pajak penjualan atas barang mewah (PPnBM).

Namun, pemungutan pajak tersebut tidak dilakukan atas transaksi yang berkaitan dengan:

- Wajib pajak orang pribadi (WP OP) dengan peredaran bruto tidak lebih dari Rp500 juta yang telah menyampaikan surat pernyataan sesuai lampiran PMK-37/2025;

- Penjualan jasa pengiriman atau ekspedisi oleh WP OP dalam negeri sebagai mitra perusahaan aplikasi berbasis teknologi yang memberikan jasa angkutan;

- Penjualan barang dan/atau jasa oleh pedagang dalam negeri yang menyampaikan informasi surat keterangan bebas pemotongan dan/atau pemungutan PPh;

- Penjualan pulsa dan kartu perdana;

- Penjualan emas perhiasan, emas batangan, perhiasan yang bahannya seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan;

- Pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya.

Apabila penghasilan pedagang dalam negeri dikenai PPh Final, PPh Pasal 22 ini tetap dipungut dan diperlakukan sebagai bagian dari pelunasan PPh Final tersebut. Adapun PPh Final yang dimaksud meliputi PPh Final Pasal 4 ayat (2) atas persewaan tanah dan/atau bangunan, usaha jasa konstruksi, atau pembelian barang dan/atau jasa dari wajib pajak yang memiliki peredaran bruto tertentu; atau PPh Pasal 15.

Jika terdapat selisih antara PPh Final terutang dan PPh Pasal 22 yang telah dipungut oleh marketplace, selisih kurangnya wajib disetor sendiri dan dilaporkan dalam surat pemberitahuan (SPT) masa unifikasi oleh pedagang dalam negeri. Sementara itu, selisih lebihnya dapat diajukan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

Where – Pemungutan PPh Dilakukan untuk Transaksi Di Mana?

Pemungutan PPh Pasal 22 berdasarkan PMK-37/2025 hanya dilakukan atas transaksi penjualan barang dan/atau jasa yang dilakukan melalui PPMSE, yaitu marketplace atau platform digital lain yang menyediakan sarana transaksi secara elektronik.

When – Kapan Terutang Pajaknya?

Saat terutang PPh Pasal 22 adalah pada saat pembayaran diterima oleh pihak lain (marketplace). Pemungutan PPh Pasal 22 ini dapat diperhitungkan sebagai pembayaran PPh dalam tahun berjalan bagi pedagang dalam negeri.

How – Bagaimana Mekanisme Pemungutannya?

Ketika konsumen melakukan pembayaran atas pembelian barang dan/atau jasa yang dijual pedagang dalam negeri melalui marketplace, pada saat itu pula terutang PPh Pasal 22 yang wajib dipungut oleh marketplace tersebut sebagai “pihak lain”.

Pedagang dalam negeri harus membuat dokumen tagihan atas nama pedagang dalam negeri yang diterbitkan secara elektronik melalui marketplace. Dokumen tagihan tersebut dipersamakan dengan bukti pemungutan PPh Pasal 22 sehingga harus mencantumkan keterangan yang paling sedikit memuat:

- nomor dan tanggal dokumen tagihan;

- nama Pihak Lain;

- nama akun Pedagang Dalam Negeri;

- identitas pembeli barang dan/atau jasa berupa nama dan alamat;

- jenis barang dan/atau jasa, jumlah, harga jual, dan potongan harga; dan

- nilai Pajak Penghasilan Pasal 22 bagi masing-masing Pedagang Dalam Negeri.

PPh Pasal 22 yang dipungut oleh marketplace tersebut wajib disetor ke kas negara dan dilaporkan melalui SPT masa PPh unifikasi pada setiap masa pajak dengan cara mengunggah dokumen yang berisi data dan/atau informasi terkait pemungutan melalui modul e-Bupot.

Contoh Kasus

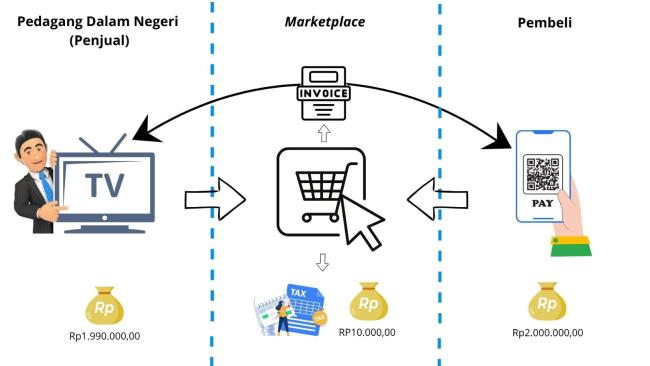

Tuan A memiliki peredaran bruto Rp3 miliar (termasuk WP pelaku usaha mikro, kecil, dan menengah/UMKM) dan menjual barang berupa TV seharga Rp2 juta per unit melalui marketplace XYZ.

Sebelumnya, sesuai Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan, Tuan A harus menyetorkan sendiri pajaknya atas penghasilan bruto setiap bulan dengan kode akun pajak 411128 dan kode jenis setoran 420, maksimal tanggal 15 bulan berikutnya.

Dengan berlakunya PMK-37/2025, pajak dipungut oleh marketplace. Dari harga Rp2 juta tersebut, marketplace akan memungut 0,5% dari Rp2 juta, yaitu Rp10 ribu, lalu menyetorkannya ke negara. Jadi, Tuan A menerima Rp1,99 juta dan tidak perlu membayar sendiri PPh Final UMKM-nya.

Namun, jika Tuan A melakukan penjualan secara langsung (tanpa marketplace), ia tetap harus menyetor sendiri pajaknya.

Kesimpulan

Sudah paham kan, Kawan Pajak? PPh Pasal 22 marketplace ini bukan merupakan pajak baru, melainkan hanya mekanisme pemungutan PPh Pasal 22 yang baru. PPh Pasal 22 ini tidak menimbulkan pengenaan pajak berganda karena pemungutannya dapat diperhitungkan sebagai kredit pajak dalam tahun berjalan atau sebagai bagian pelunasan PPh Final.

Bahkan, WP OP dengan peredaran bruto sampai dengan Rp500 juta tidak dipungut PPh Pasal 22 ini sepanjang memberikan surat pernyataan sesuai format dalam PMK-37/2025. Selain itu, yang perlu digarisbawahi adalah bahwa pihak yang dibebani PPh Pasal 22 bukanlah pembeli, melainkan penjual (pedagang dalam negeri) atas penghasilan yang diterimanya dari hasil penjualan barang atau jasa yang dilakukannya melalui marketplace.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 5133 kali dilihat