Cara Membuat Faktur Pajak Uang Muka dan Pelunasan di Coretax DJP

Oleh: (Muh. Rahmatullah Barkat. M), penyuluh Direktorat Jenderal Pajak

Pengusaha kena pajak (PKP) berkewajiban memungut pajak pertambahan nilai (PPN) yang terutang dan membuat membuat faktur pajak (FP). Dalam hal ini, FP merupakan bukti pemungutan PPN atas penyerahan barang kena pajak (BKP) dan/ atau jasa kena pajak (JKP).

Mengacu pada Peraturan Direktur Jenderal (Perdirjen) Pajak Nomor PER-11/PJ/2025 tentang Ketentuan Pelaporan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Meterai dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan (PER-11/2025), terdapat tiga aspek yang harus diperhatikan oleh PKP dalam membuat FP.

Pertama, FP harus dibuat oleh PKP sesuai dengan saat terutang atau saat pembuatan FP. Dalam hal FP tidak dibuat secara gabungan, maka tanggal FP harus sesuai dengan saat terutang atau saat pembuatan FP tersebut. Jika tanggal FP melewati saat seharusnya FP dibuat, maka FP tersebut dikategorikan sebagai FP yang terlambat dibuat.

Kedua, FP harus memuat keterangan yang sebenarnya dan sesungguhnya, sesuai dengan ketentuan pengisian FP. Keterangan ini merupakan syarat formal yang wajib dipenuhi agar FP tidak dianggap sebagai faktur pajak tidak lengkap. Ketiga, PKP membuat FP secara elektronik (e-Faktur) dengan menggunakan modul e-Faktur pada Portal Wajib Pajak (Coretax DJP).

Pembuatan FP Uang Muka (UM)

Sehubungan dengan FP UM, Pasal 31 ayat (2) huruf b PER-11/2025 mewajibkan PKP untuk membuat FP dalam dua kondisi. Pertama, saat penerimaan pembayaran, yaitu dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan/atau JKP. Ketentuan ini secara langsung mencakup penerimaan uang muka atau down payment (DP).

Kedua, saat penerimaan pembayaran termin, dalam hal penyerahan dilakukan secara bertahap. Artinya, FP UM adalah FP yang dibuat oleh PKP pada saat menerima pembayaran DP dari pembeli atas BKP dan/atau JKP, yakni sebelum penyerahan barang dan/atau jasa dilakukan secara utuh.

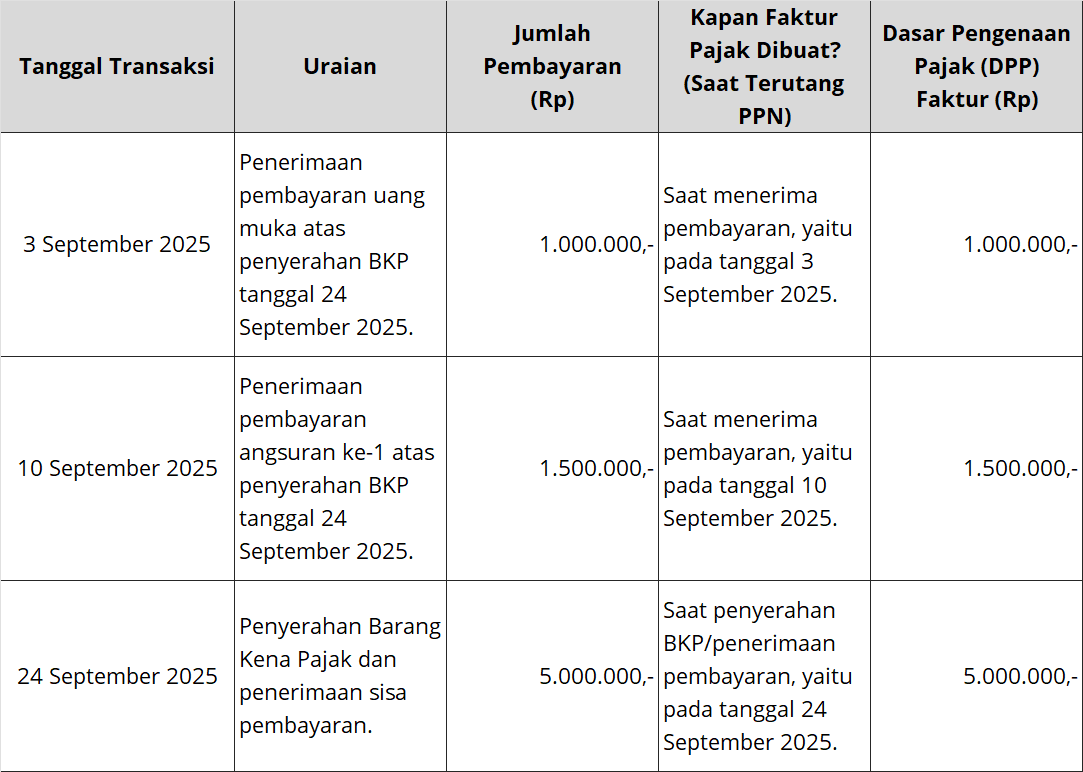

Contohnya, PT Barkat berstatus PKP melakukan penyerahan BKP kepada PT BC dengan penerimaan pembayaran dari PT BC selama bulan September dan Oktober 2025 sebagai berikut.

Pada contoh tersebut, PKP tidak memanfaatkan haknya untuk membuat FP Gabungan sebagaimana dimaksud dalam Pasal 32 PER-11/2025. Jika WP membuat FP Gabungan, maka atas penerimaan pembayaran DP tanggal 3, 10, dan 24 September 2025 dapat dibuatkan satu FP Gabungan paling lambat akhir bulan bersangkutan atau 30 September 2025.

Pembuatan FP Uang Muka dan Pelunasan di Coretax DJP

Aplikasi Coretax telah menyediakan berbagai fitur yang dirancang untuk menyederhanakan proses pembuatan FP. Melalui metode pengisian yang fleksibel seperti penggunaan "baris jembatan" untuk transaksi multi-item, hingga fitur centang "Uang Muka" dan "Pelunasan" terbaru, PKP dapat merekam transaksi secara efisien dan akurat.

Salah satu syarat formal pengisian keterangan dalam FP adalah pencantuman “jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga.” Hal ini sebagaimana diatur dalam Pasal 13 ayat (5) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN/PPnBM) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Dalam PER-11/2025, jenis barang atau jasa yang dimaksud wajib diisi dengan keterangan yang sebenarnya mengenai “Nama Barang Kena Pajak dan/atau Jasa Kena Pajak” yang diserahkan.

Dalam hal diterima uang muka, termin, atau angsuran, kolom “Barang Kena Pajak dan/atau Jasa Kena Pajak” ditambah informasi keterangan berupa “uang muka”, “termin”, atau “angsuran”, atas penyerahan tersebut. Begitu pula untuk FP pelunasan, PKP perlu menambahkan keterangan berupa “pelunasan”.

Dengan kata lain, secara eksplisit pengaturan ini mewajibkan PKP untuk mencantumkan rincian yang informatif untuk mengidentifikasi sifat pembayaran, nilainya, serta referensi ke objek transaksi dan total nilai kontrak. Hal ini bertujuan untuk menciptakan transparansi dan jejak audit yang jelas dalam setiap FP.

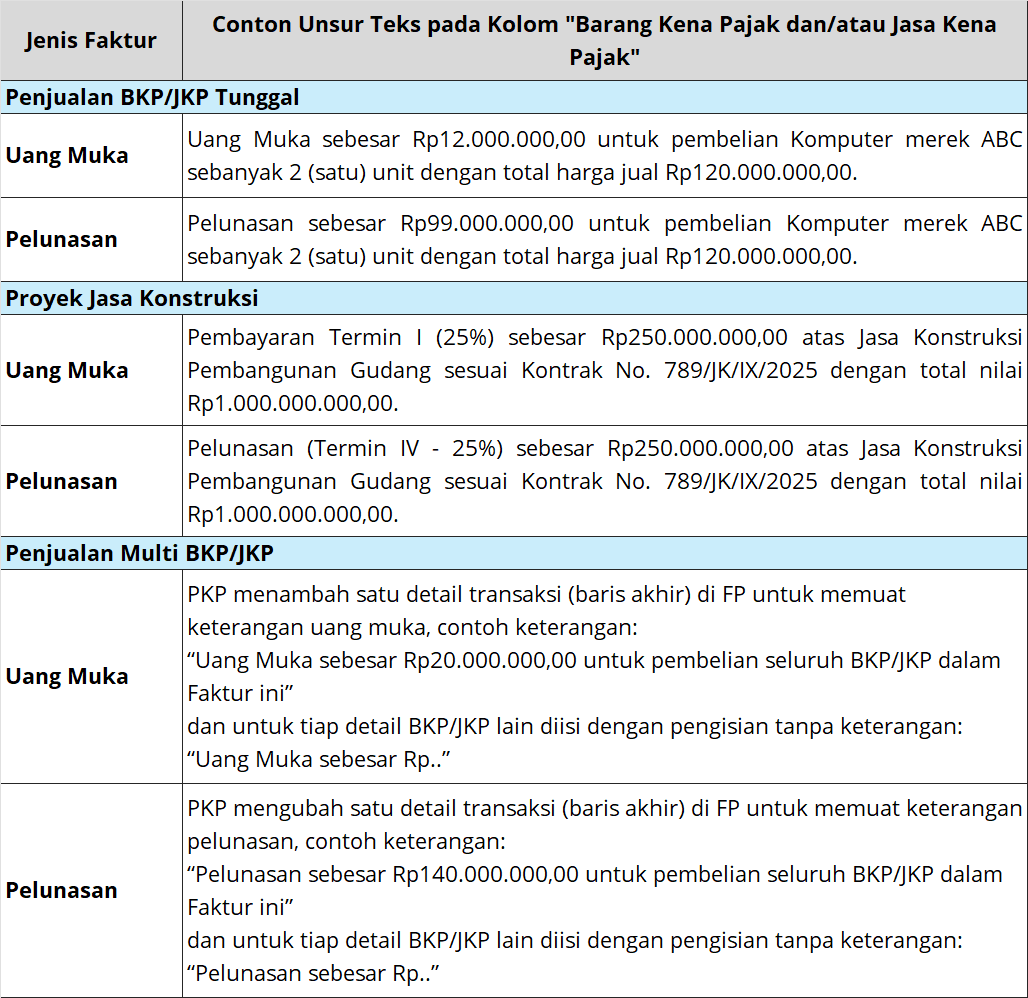

Contoh format pengisian yang disarankan agar sesuai ketentuan adalah sebagai berikut.

Pengisian Kolom Antarmuka Coretax DJP Pembuatan FP UM dan Pelunasan

Keterangan dalam kolom “Barang Kena Pajak dan/atau Jasa Kena Pajak” pada FP diperoleh dari pengisian beberapa baris yang diisi secara terpisah pada antarmuka penambahan transaksi di Coretax DJP.

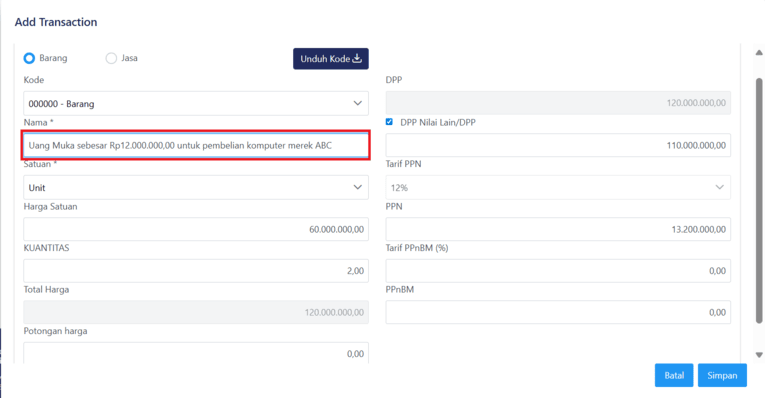

Pengisian kolom “Nama” pada antarmuka cukup diisi dengan keterangan yang memuat sifat pembayaran, nilai uang muka/pelunasan dan nama BKP dan/atau JKP yang dimaksud, dan tidak perlu memasukkan harga satuan dan kuantitas, karena memiliki kolom tersendiri pada antarmuka aplikasi.

Berikut merupakan contoh antarmuka pengisian detail transaksi FP UM di mana pada kolom “Nama” cukup dituliskan “Uang Muka sebesar Rp12 juta untuk pembelian komputer merek ABC”.

Berikut merupakan contoh hasil cetakan FP UM dari pengisian kolom antarmuka di atas. Informasi pada kolom “Nama BKP dan/atau JKP” sudah memuat unsur keterangan sesuai ketentuan sebagaimana dimaksud PER-11/2025.

Perlu diketahui oleh PKP bahwa kolom dasar pengenaan pajak (DPP) pada cetakan FP UM diisi secara total dan bukan atas tiap BKP dan/atau JKP. Pada antarmuka aplikasi, pengisian ini dilakukan di kolom “Uang Muka”. Misalnya jika UM yang diterima Rp12 juta, maka pengisian pada kolom “Uang Muka” adalah juga sebesar Rp12 juta, sebagaimana contoh berikut.

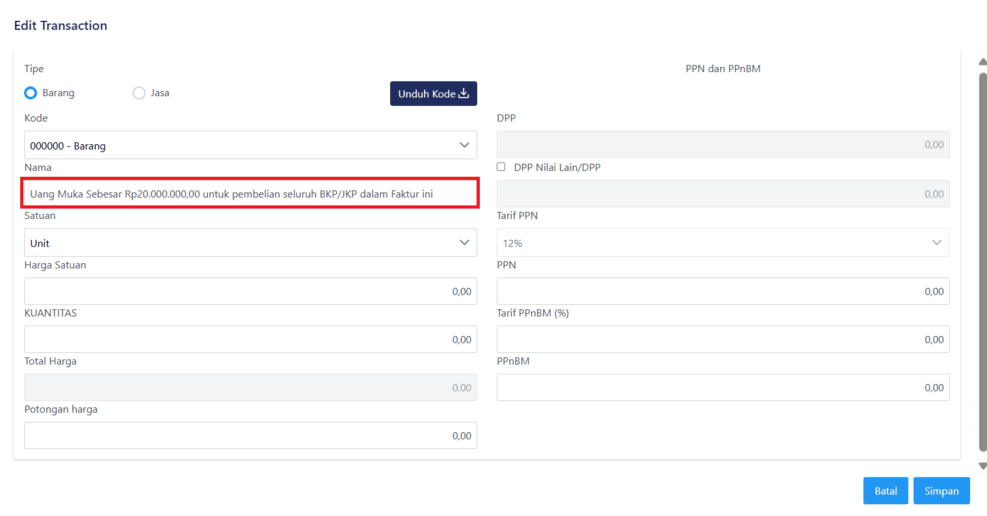

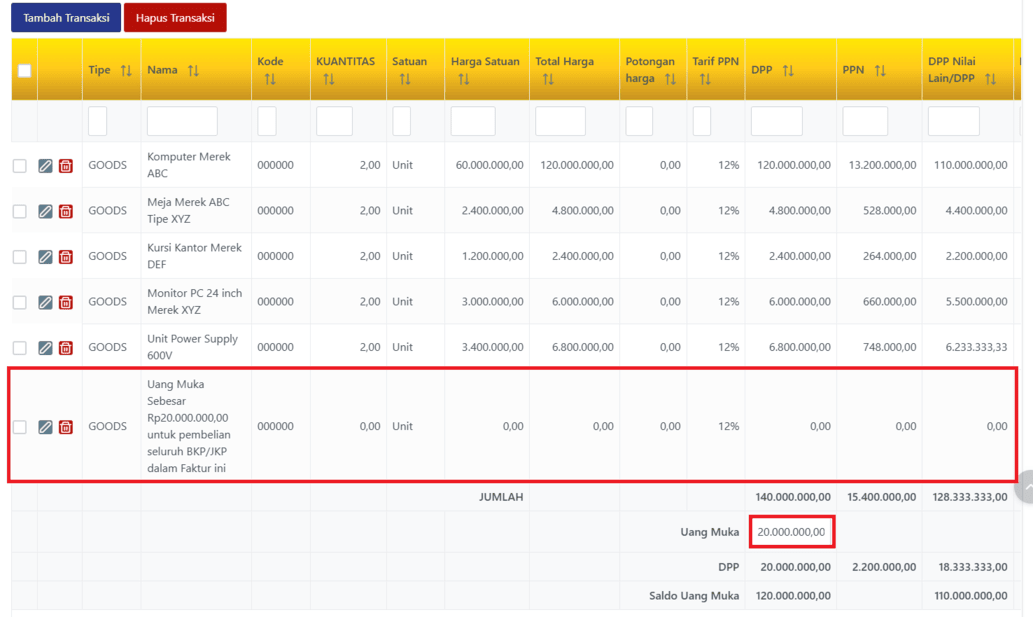

Dalam hal dalam satu FP UM terdapat banyak BKP dan/atau JKP, PKP dapat menambahkan keterangan “Uang Muka sebesar Rp...” dan/atau “Pelunasan sebesar Rp...” sebagai baris tersendiri untuk memberikan keterangan UM atau pelunasan tanpa perlu memberi keterangan tersebut pada setiap BKP dan/atau JKP. BKP/JKP ini dapat dikatakan sebagai baris jembatan antara penerapan aplikasi dan kewajiban menurut regulasi.

Misalnya, jika terdapat lima BKP dalam satu faktur dengan total harga jual Rp120 juta, maka pada baris keenam PKP dapat menambah satu baris BKP/JKP dengan kolom “Nama” yang diisi keterangan ”Uang Muka sebesar Rp20 juta untuk pembelian seluruh BKP/JKP dalam Faktur ini” dan kolom “Satuan” dengan keterangan pada umumnya seperti “Unit”.

Berikut tampilan perekaman BKP/JKP jembatan tersebut.

Bagi kolom lain seperti “Harga Satuan”, “Kuantitas” dan seterusnya tidak perlu diisi karena secara aplikasi isian tersebut tidak wajib diisi.

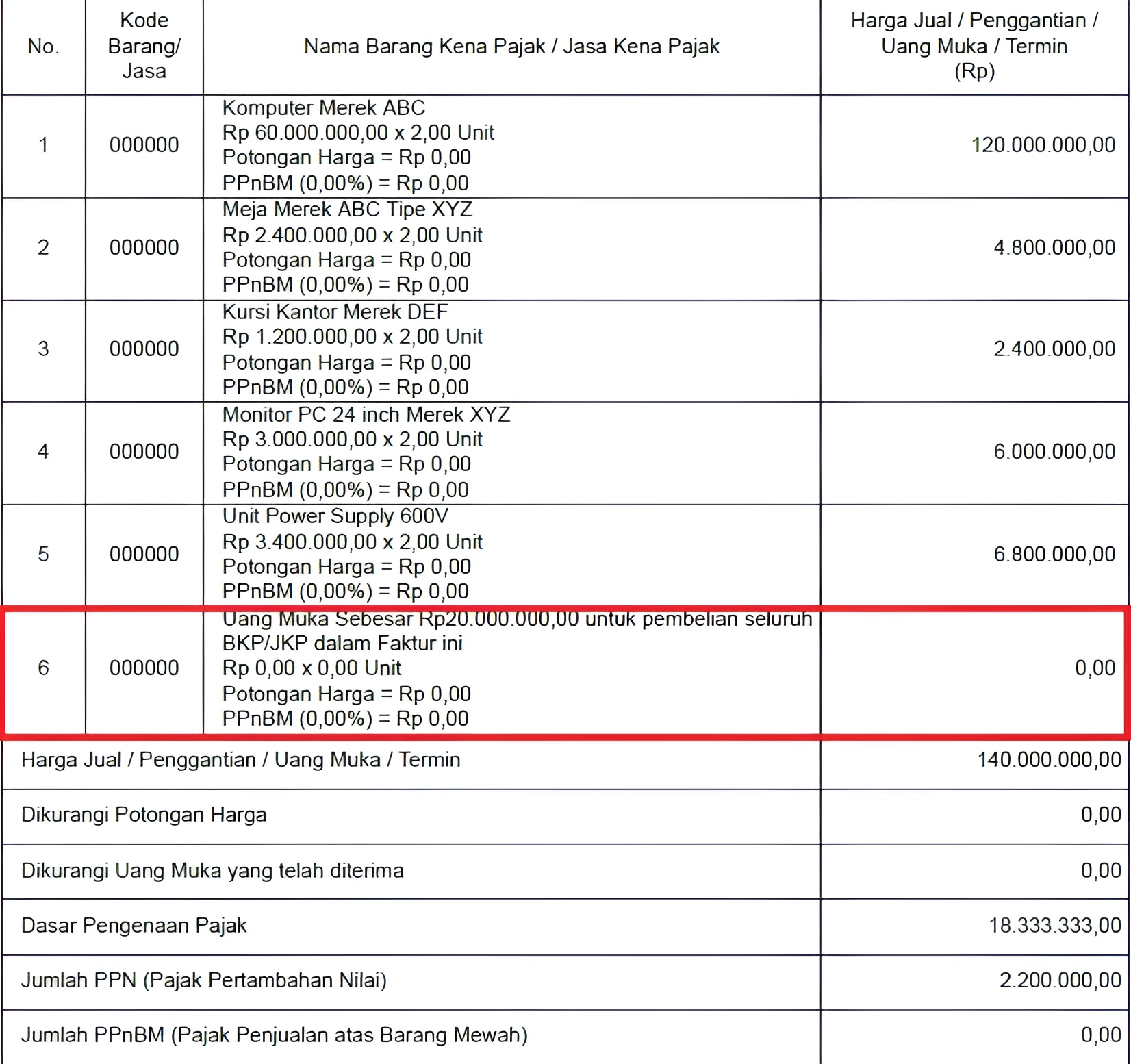

Berikut tampilan kolom “Nama Barang Kena Pajak/Jasa Kena Pajak” pada cetakan FP UM jika PKP menggunakan BKP dan/atau JKP jembatan keterangan. Hal ini menunjukkan bahwa PKP tetap dapat melaksanakan ketentuan yang berlaku pada aplikasi Coretax DJP dengan lebih mudah dan efektif.

Berikut tampilan kolom “Nama Barang Kena Pajak/Jasa Kena Pajak” pada cetakan FP UM jika PKP menggunakan BKP dan/atau JKP jembatan keterangan. Hal ini menunjukkan bahwa PKP tetap dapat melaksanakan ketentuan yang berlaku pada aplikasi Coretax dengan lebih mudah dan efektif.

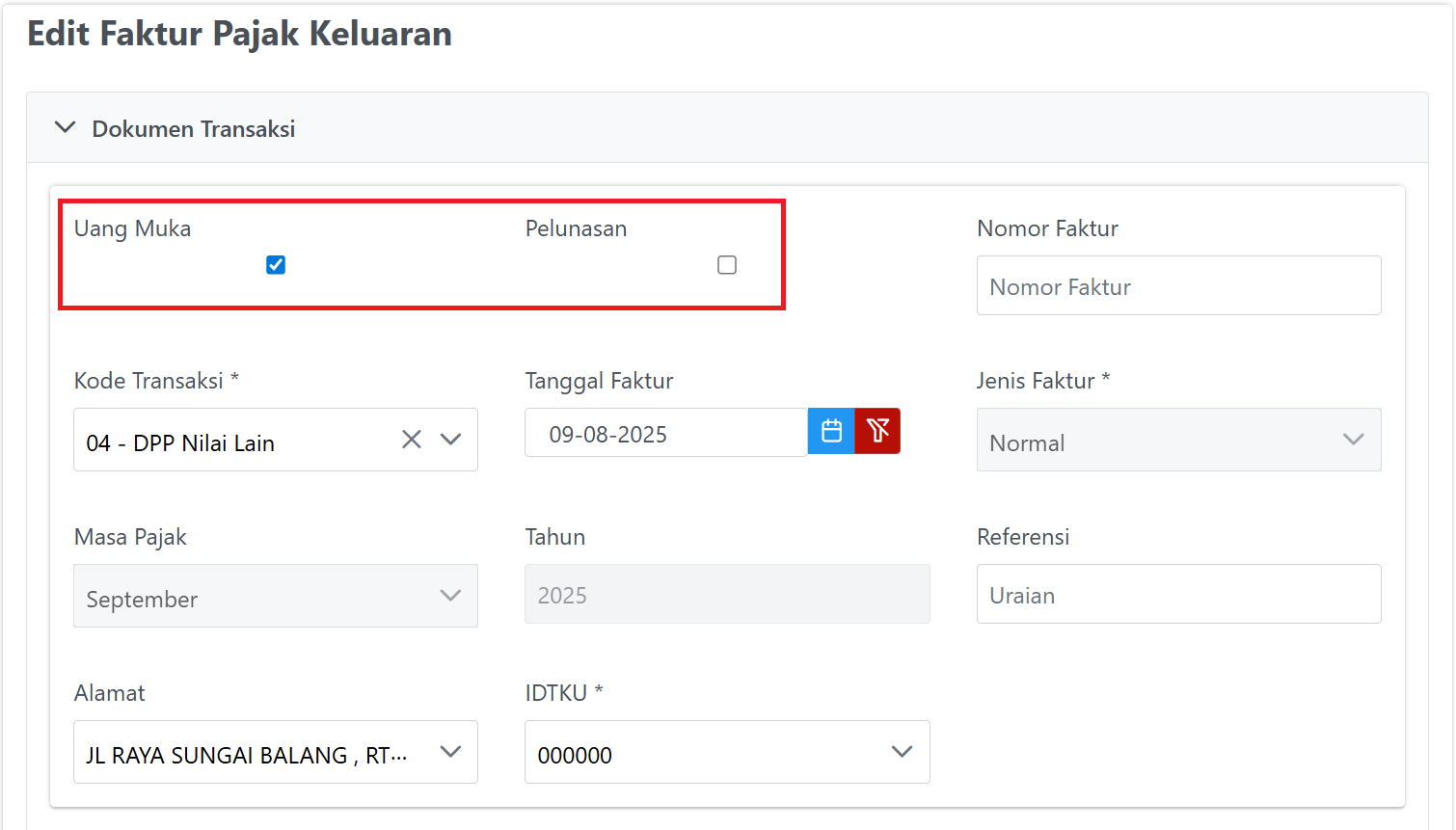

Fungsi Fitur Centang UM dan Pelunasan di Coretax DJP

Sejak implementasi Coretax DJP tanggal 1 Januari 2025 lalu, terdapat fitur baru dalam pembuatan FP UM dan FP Pelunasan dengan menyediakan centang UM dan pelunasan.

Fitur ini berfungsi untuk menarik data detail transaksi yang telah direkam pada FP UM pertama sehingga memudahkan PKP dalam merekam FP UM kedua dan seterusnya, termasuk FP Pelunasan.

Dalam keadaan tertentu, PKP dapat membuat FP atas penerimaan uang muka atau pelunasan tanpa mencentang fitur UM atau pelunasan selama pengisian keterangan UM atau pelunasannya tetap sesuai dengan PER-11/2025 yang telah dijelaskan sebelumnya.

Keadaan tertentu tersebut, misalnya FP uang muka sudah dibuat di e-Faktur Desktop, sementara FP berikutnya atau FP pelunasan dibuat di Coretax DJP. Selain itu, ada kebutuhan untuk mengubah kode transaksi. Misalnya, FP uang muka menggunakan kode 01 karena PKP pada Kawasan Berikat belum mendapatkan fasilitas PPN tidak dipungut (sesuai Peraturan Menteri Keuangan Nomor 131/PMK.04/2018 tentang Kawasan Berikat). Namun, pada saat membuat FP pelunasan, semua syarat sudah terpenuhi, sehingga PKP perlu membuat FP dengan kode transaksi menjadi 07.

Terdapat sejumlah pertanyaan bagaimana perlakuan jika PKP memerlukan perubahan detail transaksi FP UM dan pelunasan. Misalnya, PKP perlu untuk mengubah nominal pada keterangan BKP dan JKP “Uang muka sebesar Rp…” atau menggantinya menjadi “Pelunasan sebesar Rp...”, dengan tetap menggunakan fitur centang UM dan pelunasan di Coretax DJP.

Sejak tanggal 11 September 2025, untuk dapat melakukan perubahan tersebut pada FP uang muka berikutnya atau pada FP pelunasan, PKP langsung dapat mengubah detail transaksi pada FP UM dan Pelunasan meski fitur centang FP UM dan Pelunasan sedang aktif. Dengan demikian, PKP tidak perlu melakukan trik centang dan hilangkan centang yang sebelumnya dilakukan saat perubahan detail transaksi pada FP UM dan Pelunasan.

Saat ini, ketika PKP mencentang UM atau pelunasan dan mengisi nomor FP, maka data akan di-prefill dari sistem berdasarkan data UM sebelumnya. Ketika PKP menghilangkan centangan, maka data FP akan ter-reset dan informasi FP akan kosong yang artinya FP menjadi FP yang berdiri sendiri.

Pembuatan FP UM dan pelunasan memerlukan perhatian khusus dari PKP agar tetap sesuai dengan ketentuan yang diatur dalam PER-11/2025. Pencantuman keterangan yang jelas seperti "uang muka" atau "pelunasan" pada detail transaksi atau kolom “Nama Barang Kena Pajak atau Jasa Kena Pajak” merupakan sebuah keharusan untuk menjamin transparansi dan validitas faktur pajak.

Dengan memahami dan memanfaatkan fungsionalitas yang telah disediakan Coretax DJP, PKP didorong untuk tidak hanya patuh terhadap regulasi perpajakan yang berlaku, tetapi juga dapat menyederhanakan proses administrasi perpajakannya. Pelaksanaan kepatuhan yang mudah adalah kunci untuk administrasi bisnis yang sehat dan akurat.

Namun demikian, PKP tidak perlu khawatir, mengingat ketentuan PER-11/2025 berlaku mulai 22 Mei 2025, PKP memiliki hak mengajukan penghapusan sanksi administratif yang timbul sebagai akibat perubahan aturan sejak enam bulan aturan tersebut berlaku. Hal ini sesuai dengan Pasal 27 ayat (3) huruf b Peraturan Menteri Keuangan Nomor 118 Tahun 2024 tentang Tata Cara Pembetulan, Keberatan, Pengurangan, Penghapusan, dan Pembatalan di Bidang Perpajakan.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 63446 kali dilihat