Pengembalian Pendahuluan Kelebihan Pembayaran Pajak atau yang disebut Pengembalian Pendahuluan adalah pengembalian kelebihan pembayaran pajak yang diberikan kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 17C atau Pasal 17D Undang-Undang KUP, atau Pasal 9 ayat (4c) Undang-Undang PPN.

Pengembalian Pendahuluan dapat diberikan kepada:

MEKANISME PENGEMBALIAN

Mekanisme pengajuan Pengembalian Pendahuluan adalah sebagai berikut:

Wajib Pajak Kriteria Tertentu

Penetapan Wajib Pajak Kriteria Tertentu harus memenuhi persyaratan:

a. Tepat waktu dalam menyampaikan SPT;

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Keputusan penetapan Wajib Pajak Kriteria Tertentu sebagaimana dimaksud dalam Pasal 4 mulai berlaku sejak tanggal ditetapkan sampai dengan dilakukan pencabutan penetapan oleh Direktur Jenderal Pajak

Pencabutan keputusan penetapan Wajib Pajak Kriteria Tertentu dilakukan dalam hal Wajib Pajak:

a. terlambat menyampaikan SPT Tahunan;

b. terlambat menyampaikan SPT Masa untuk suatu jenis pajak dalam 2 (dua) Masa Pajak berturut-turut;

c. terlambat menyampaikan SPT Masa untuk suatu jenis pajak untuk 3 (tiga) Masa Pajak dalam 1 (satu) tahun kalender;

d. menyampaikan laporan keuangan pada suatu Tahun Pajak setelah ditetapkan sebagai Wajib Pajak Kriteria Tertentu yang tidak diaudit oleh akuntan publik atau lembaga pengawas keuangan pemerintah;

e. menyampaikan laporan keuangan pada suatu Tahun Pajak setelah ditetapkan sebagai Wajib Pajak Kriteria Tertentu yang diaudit oleh akuntan publik atau lembaga pengawas keuangan pemerintah dengan pendapat selain wajar tanpa pengecualian; atau

f. dilakukan pemeriksaan bukti permulaan secara terbuka atau tindakan penyidikan tindak pidana di bidang perpajakan.

Untuk dapat memperoleh Pengembalian Pendahuluan, Wajib Pajak Kriteria Tertentu harus mengajukan permohonan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT

Atas permohonan permohonan pengembalian pendahuluan pengembalian kelebihan pajak, DJP melakukan penelitian kewajiban formal pengembalian pendahuluan, meliputi:

a. penetapan Wajib Pajak Kriteria Tertentu masih berlaku;

b. Wajib Pajak tidak terlambat menyampaikan SPT Tahunan;

c. Wajib Pajak tidak terlambat menyampaikan SPT Masa untuk suatu jenis pajak dalam 2 (dua) Masa Pajak berturut-turut;

d. Wajib Pajak tidak terlambat menyampaikan SPT Masa untuk suatu jenis pajak dalam 3 (tiga) Masa Pajak dalam 1 (satu) tahun kalender;

e. laporan keuangan Wajib Pajak pada suatu Tahun Pajak setelah ditetapkan sebagai Wajib Pajak Kriteria Tertentu diaudit oleh akuntan publik atau lembaga pengawas keuangan pemerintah dan memperoleh pendapat wajar tanpa pengecualian; dan

f. Wajib Pajak tidak sedang dilakukan pemeriksaan bukti permulaan secara terbuka atau tindakan penyidikan tindak pidana di bidang perpajakan.

Dan setelah permohonan wajib pajak memenuhi ketentuan kewajiban formal Pengembalian Pendahuluan, Direktur Jenderal Pajak menindaklanjuti dengan melakukan penelitian terhadap :

a. kebenaran penulisan dan penghitungan pajak;

b. bukti pemotongan atau bukti pemungutan Pajak Penghasilan yang dikreditkan Wajib Pajak pemohon; dan

c. Pajak Masukan yang dikreditkan dan/ atau dibayar sendiri oleh Wajib Pajak pemohon.

Berdasarkan hasil penelitian, Direktur Jenderal Pajak :

a. menerbitkan SKPPKP, dalam hal:

1. hasil penelitian kewajiban formal menunjukkan Wajib Pajak memenuhi ketentuan kewajiban formal dimaksud; dan

2. hasil penelitian menunjukkan terdapat kelebihan pembayaran pajak; atau

b. tidak menerbitkan SKPPKP dan memberitahukan kepada Wajib Pajak, dalam hal:

1. hasil penelitian kewajiban formal menunjukkan bahwa Wajib Pajak tidak, dapat diberikan Pengembalian Pendahuluan; atau

2. hasil penelitian menunjukkan tidak terdapat kelebihan pembayaran pajak

Wajib Pajak Persyaratan Tertentu

PKP Beresiko Rendah

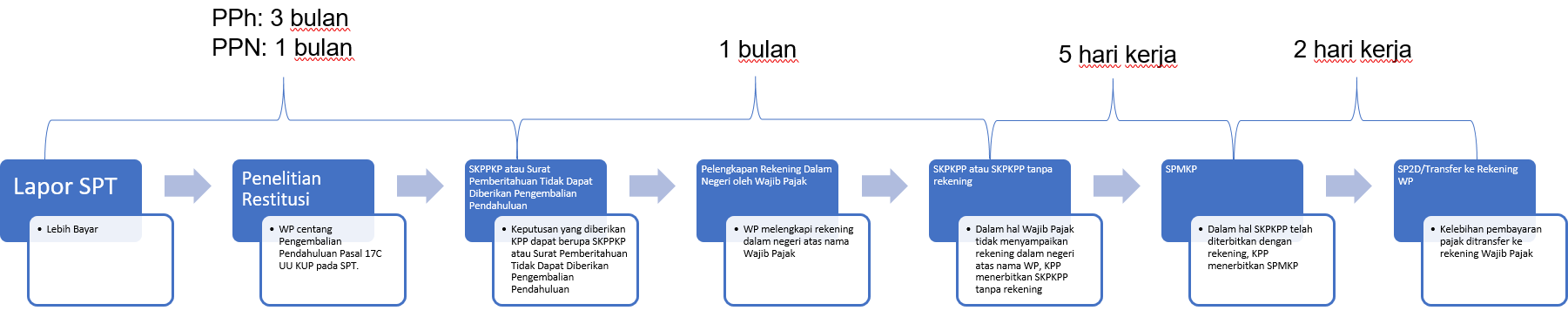

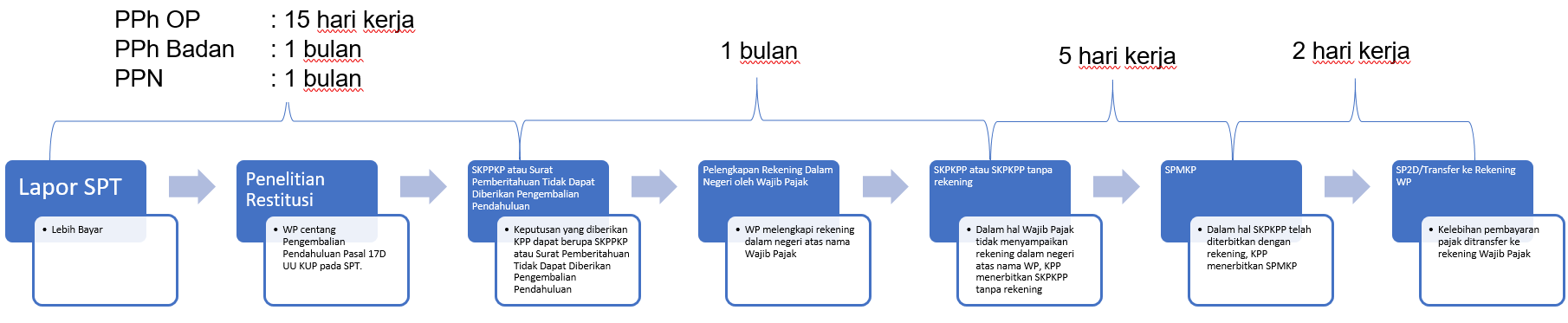

JANGKA WAKTU

- Penerbitan SKPPKP atau Surat Pemberitahuan Tidak Dapat Diberikan Pengembalian Pendahuluan:

- WP Kriteria Tertentu:

- PPh : 3 bulan

- PPN : 1 bulan

- WP Kriteria Tertentu:

sejak tanggal diterimanya permohonan.

-

- WP Persyaratan Tertentu:

- PPh OP : 15 hari kerja

- PPh Badan : 1 bulan

- PPN : 1 bulan

- WP Persyaratan Tertentu:

sejak tanggal diterimanya permohonan.

-

- PKP Berisiko Rendah : 1 bulan sejak tanggal diterimanya permohonan

- SKPPKP sampai dengan SKPKPP: 1 bulan sejak SKPPKP diterbitkan

- SKPKPP sampai dengan SPMKP: 5 hari kerja sejak SKPKPP diterbitkan

- Transfer ke rekening WP: kurang lebih 2 hari kerja sejak SPMKP diterbitkan

- Wajib Pajak orang pribadi yang memenuhi persyaratan tertentu yaitu :

menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan dengan jumlah lebih bayar paling banyak Rp100.000.000,00 (seratus juta rupiah) yang disertai permohonan

- pengembalian kelebihan pembayaran pajak Pasal 17B Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan;

- atau Pasal 17D Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan)

diberikan pengembalian pendahuluan kelebihan pembayaran pajak berdasarkan ketentuan Pasal 17D Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (Per-05/PJ/2023)

Direktur Jenderal Pajak menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak bagi Wajib Pajak paling lama 15 (lima belas) hari kerja sejak Surat Pemberitahuan Tahunan disampaikan secara lengkap

Dalam hal Direktur Jenderal Pajak:

- melakukan pemeriksaan atas Wajib Pajak yang telah diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak; dan

- menerbitkan Surat Ketetapan Pajak Kurang Bayar atas tahun pajak yang telah diberikan pengembalian pendahuluan kelebihan pajak,

diberikan sehingga sanksi administratif menjadi sebesar sanksi administratif berupa bunga berdasarkan Pasal 13 ayat (2) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

KETENTUAN LAIN

Jumlah kelebihan pembayaran pajak pada SKPPKP tidak sama dengan jumlah dalam permohonan, Anda dapat mengajukan kembali permohonan Pengembalian Pendahuluan atas selisihnya melalui surat tersendiri. Namun jika Anda tidak meminta pengembalian atas selisih kelebihan pembayaran pajak yang belum dikembalikan, Anda dapat melakukan pembetulan SPT.

Jika Anda menyampaikan SPT Tahunan PPh maupun SPT Masa PPN yang menyatakan lebih bayar tetapi tidak disertai permohonan Pengembalian Pendahuluan, sehingga tidak diterbitkan SKPPKP, maka akan ditindaklanjuti dengan prosedur pemeriksaan.

- 274065 kali dilihat