Piagam Wajib Pajak: Menakar Kepastian Hukum dalam Bingkai Teori Lawrence Friedman

Oleh: Eko Priyono, pegawai Direktorat Jenderal Pajak

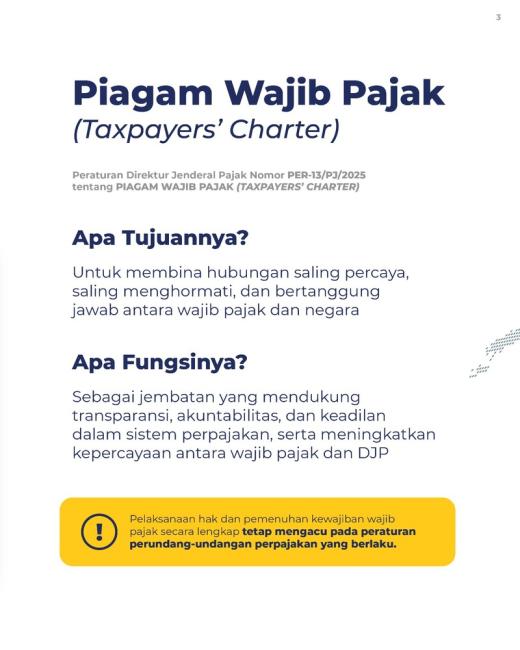

Lawrence Meir Friedman, seorang ahli sosiologi hukum asal Amerika Serikat, melalui teori "sistem hukum" (1975) menyatakan bahwa sistem hukum terdiri dari tiga elemen utama: legal substance (substansi hukum), legal structure (struktur hukum), dan legal culture (budaya hukum). Ketiga komponen ini harus berjalan harmonis agar sistem hukum dapat menciptakan kepastian hukum yang efektif. Dalam konteks peluncuran piagam wajib pajak yang ditetapkan dengan Peraturan Direktur Jenderal Pajak Nomor PER-13/PJ/2025 tentang Piagam Wajib Pajak (Taxpayers' Charter), ketiga elemen ini tampak hadir dan dapat dianalisis sebagai berikut:

1. Legal Substance

Dalam aspek substansi hukum, piagam wajib pajak adalah dokumen normatif yang memperjelas posisi hukum wajib pajak dalam sistem perpajakan. Delapan hak dan delapan kewajiban yang dirumuskan mencerminkan prinsip dasar negara hukum, yakni legal certainty (kepastian hukum), fairness (keadilan), dan accessibility (akses terhadap hukum).

- Misalnya, hak atas informasi, hak atas perlindungan hukum, dan hak untuk membayar tidak lebih dari pajak yang terutang adalah bentuk afirmasi prinsip tidak ada pemungutan tanpa dasar hukum (nullum tributum sine lege).

- Sementara itu, kewajiban menyampaikan surat pemberitahuan (SPT) secara benar dan larangan gratifikasi memperkuat compliance framework dalam hukum pajak.

Dengan menyatukan norma-norma yang tersebar dalam berbagai undang-undang perpajakan ke dalam satu piagam, substansi hukum menjadi lebih terintegrasi, mudah dipahami, dan memperkecil potensi multitafsir. Ini merupakan langkah konkret menuju kepastian hukum yang lebih kuat.

2. Legal Structure

Struktur hukum menurut Friedman merujuk pada institusi dan aparat penegak hukum yang melaksanakan norma hukum. Dalam hal ini, Direktorat Jenderal Pajak tidak hanya menjadi institusi pemungut, tetapi juga pelindung hak dan penjamin keadilan bagi wajib pajak.

- Peluncuran Piagam ini menunjukkan bahwa Direktorat Jenderal Pajak menyadari perannya sebagai institusi pelayanan publik yang wajib menjunjung transparansi dan akuntabilitas.

- Pernyataan bahwa Piagam akan menjadi pedoman etika bagi petugas memperlihatkan komitmen institusional terhadap profesionalisme dan integritas layanan.

Namun, efektivitas struktur ini sangat bergantung pada kualitas pelaksana di lapangan. Jika petugas pajak tidak memahami atau tidak konsisten dalam menjadikan Piagam sebagai acuan kerja, maka struktur hukum yang ada gagal menjamin kepastian hukum. Oleh karena itu, pelatihan berkelanjutan dan pengawasan internal menjadi krusial agar struktur mendukung fungsi substansi hukum yang diatur dalam Piagam.

3. Legal Culture

Komponen terakhir dalam teori Friedman adalah budaya hukum, yang mencerminkan sikap, nilai, dan persepsi masyarakat terhadap hukum. Peluncuran Piagam Wajib Pajak memiliki potensi besar untuk membentuk budaya hukum yang positif, baik di kalangan wajib pajak maupun petugas pajak.

- Piagam ini mempertegas bahwa hubungan antara negara dan warga dibangun atas dasar saling menghormati dan setara. Ini sangat penting dalam membangun kepercayaan (trust) — elemen utama dalam meningkatkan kepatuhan sukarela.

- Ketika wajib pajak merasa haknya dilindungi dan dihormati, maka muncul kesadaran hukum yang lebih tinggi. Ini adalah bentuk internalisasi nilai hukum dalam budaya masyarakat.

Namun demikian, membangun budaya hukum adalah proses panjang. Piagam ini hanya akan berdampak jika masyarakat diberi ruang untuk memahami, mengakses, dan menggunakan hak-haknya. Sosialisasi, edukasi, dan mekanisme pengaduan yang efektif menjadi elemen kunci dalam mengubah budaya hukum dari ketakutan terhadap pajak menjadi partisipasi aktif dalam sistem pajak.

Kesimpulan: Menuju Kepastian Hukum yang Substansial dan Partisipatif

Mengacu pada teori Friedman, peluncuran piagam wajib pajak telah memenuhi unsur-unsur yang dibutuhkan untuk memperkuat kepastian hukum. Substansinya jelas, strukturnya mengarah pada profesionalisme, dan budayanya mendorong partisipasi serta kepercayaan.

Namun, kepastian hukum tidak hanya ditentukan oleh keberadaan peraturan, melainkan oleh konsistensi implementasi dan partisipasi masyarakat. Piagam ini menjadi titik awal, bukan titik akhir. Ia adalah deklarasi niat baik negara untuk bertransformasi menjadi pelayan publik yang sejati. Tetapi niat baik ini hanya akan berarti jika ditindaklanjuti dengan tindakan yang konsisten, terbuka, dan responsif terhadap kebutuhan masyarakat.

Dengan mengintegrasikan pendekatan struktural, substantif, dan kultural sebagaimana dianalisis melalui lensa Friedman, piagam wajib pajak dapat menjadi landasan bagi sistem perpajakan yang berkeadilan, inklusif, dan berkelanjutan — sebagaimana cita-cita negara hukum yang demokratis.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 1405 kali dilihat