Menyoal Praktik Misinvoicing dalam Kepatuhan Pajak

Oleh: (Angga Sukma Dhaniswara), pegawai Direktorat Jenderal Pajak

Selama ini, narasi mengenai kepatuhan pajak di Indonesia sering kali terjebak dalam sekat-sekat administratif yang sangat sempit. Ukuran kepatuhan seorang wajib pajak seolah-olah hanya berhenti pada pertanyaan apakah mereka sudah memiliki nomor pokok wajib pajak (NPWP), menghitung kewajiban dengan benar, membayar tepat waktu, dan menyampaikan laporan sebelum tenggatnya.

Dalam kacamata birokrasi yang kaku, mereka yang tertib menyetor dan melaporkan angka di atas kertas dianggap telah memenuhi seluruh standar moral dan hukum perpajakan. Padahal, di tengah derasnya arus ekonomi global yang kian saling terhubung, wajah ketidakpatuhan telah bermutasi menjadi jauh lebih kompleks. Pelanggaran nyata sering kali tidak lahir di meja pelaporan akhir tahun, melainkan jauh sebelumnya, yakni ketika nilai transaksi dalam dokumen perdagangan mulai direkayasa secara sistematis.

Praktik Trade Invoicing

Persoalan krusial inilah yang baru-baru ini kembali mencuat ke permukaan setelah Wakil Presiden (Wapres) Gibran Rakabuming Raka memberikan sorotan tajam terhadap praktik trade misinvoicing. Wapres menegaskan bahwa manipulasi nilai dalam dokumen perdagangan merupakan salah satu "lubang hitam" utama yang menyebabkan menguapnya potensi penerimaan negara secara masif.

Dalam pandangan Gibran, setiap nilai ekspor atau impor yang sengaja dikecilkan secara curang mengakibatkan ada hak negara yang tidak tertagih, baik melalui instrumen pajak maupun kepabeanan. Praktik ini bukanlah sekadar perkara teknis administrasi yang bisa dimaklumi, melainkan pelanggaran hukum serius yang menimbulkan kerugian finansial yang luar biasa besar bagi bangsa.

Oleh karena itu, sudah saatnya kita menggeser paradigma berpikir dan tidak lagi meletakkan trade misinvoicing semata-mata sebagai isu teknis di wilayah perdagangan atau kepabeanan. Masalah ini harus ditarik ke ruang diskusi publik yang lebih luas sebagai isu fundamental kepatuhan pajak.

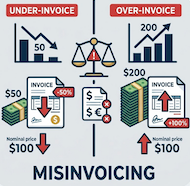

Sebab, substansi dari kepatuhan perpajakan tidak hanya terletak pada apakah seseorang atau sebuah korporasi melaporkan kegiatannya, tetapi apakah angka-angka yang disodorkan tersebut lahir dari transaksi yang jujur dan mencerminkan realitas ekonomi yang sebenarnya. Ketika nilai barang dalam sebuah invoice dengan sengaja diturunkan (underinvoicing) atau dinaikkan (overinvoicing) demi keuntungan sepihak, maka pada detik itulah substansi kepatuhan sesungguhnya telah runtuh, meskipun secara formalitas dokumen tersebut tampak rapi dan memenuhi prosedur.

Dalam operasinya yang sering kali senyap, trade misinvoicing bekerja melalui dua jalur destruktif. Pertama adalah underinvoicing, sebuah skema di mana nilai barang dicatat lebih rendah dari harga aslinya untuk menghindari beban pajak atau bea keluar yang lebih tinggi. Kedua adalah overinvoicing, yakni melaporkan nilai barang jauh lebih tinggi dari realitas transaksi, yang sering kali digunakan sebagai jembatan untuk melarikan modal ke luar negeri atau skema lainnya.

Kerugian Negara yang Tercatat

Meski di atas meja kerja para petugas dokumen-dokumen ini nampak seperti deretan angka, tetapi dampaknya jauh melampaui selembar kertas invoice tersebut. Di celah-celah angka itulah pungutan negara dipangkas secara ilegal, aliran dana gelap disembunyikan, dan jejak ekonomi nasional dibelokkan dari jalur yang seharusnya. Bahayanya, jika publik terus-menerus hanya melihat kepatuhan dari sisi administratif "setor dan lapor", negara berisiko besar luput dalam membaca bentuk ketidakpatuhan yang lebih sunyi tetapi memiliki ongkos yang jauh lebih mahal ini.

Skala persoalan ini pun sangat mencengangkan dan tidak bisa dipandang sebelah mata. Dilansir dari laman Youtube resmi Wakil Presiden Republik Indonesia, selama periode 2014 hingga 2023 menunjukkan gambaran yang kelam. Nilai underinvoicing ekspor diperkirakan mencapai angka fantastis sebesar US$401 miliar, atau rata-rata menguap sekitar US$40 miliar setiap tahunnya. Sementara itu, praktik overinvoicing ekspor tercatat menyentuh angka US$ 252 miliar, dengan rata-rata US$ 25 miliar per tahun.

Angka-angka ini adalah bukti otentik bahwa kita tidak sedang membicarakan kesalahan input data yang bersifat insidental atau ketidaksengajaan manusiawi. Kita sedang berhadapan dengan sebuah persoalan sistemik yang memiliki daya rusak besar terhadap fondasi penerimaan dan stabilitas ekonomi negara. Lebih jauh lagi, dampak dari manipulasi ini tidak berhenti pada hilangnya angka-angka di buku kas negara saja. Wapres Gibran mengidentifikasi setidaknya ada empat kerugian besar yang ditimbulkan oleh praktik lancung ini.

Pertama, hilangnya penerimaan negara dalam skala masif yang seharusnya bisa digunakan untuk pembangunan. Kedua, terjadinya fenomena pelarian modal (capital flight) dan berkurangnya cadangan devisa karena sebagian selisih pembayaran ekspor-impor tidak pernah benar-benar kembali ke pangkuan ibu pertiwi. Ketiga, terciptanya pintu masuk bagi dana-dana gelap yang sangat rawan digunakan dalam skema pencucian uang. Keempat, dan yang paling merusak secara sosial, adalah hancurnya iklim persaingan usaha yang sehat. Para pelaku usaha yang jujur terpaksa harus "berdarah-darah" menghadapi pihak-pihak curang yang mampu menjual produk lebih murah berkat manipulasi dokumen dan pengelakan pajak.

Soal Keadilan Pajak

Pada titik inilah kita harus sepakat bahwa trade misinvoicing adalah sebuah persoalan keadilan pajak. Sistem perpajakan yang sehat dibangun di atas fondasi bahwa setiap pelaku ekonomi harus memikul beban sesuai dengan kemampuan dan aktivitas nyata mereka.

Namun, prinsip keadilan ini menjadi rapuh dan kehilangan maknanya ketika ada segelintir pihak yang mampu menekan beban pungutannya melalui permainan angka di balik dokumen transaksi. Kondisi ini sangat berbahaya bagi keberlanjutan ekonomi jangka panjang karena menciptakan insentif yang keliru. Kejujuran seolah-olah menjadi beban yang mahal, sementara manipulasi dianggap sebagai strategi bisnis yang menguntungkan.

Selain itu, manipulasi invoice secara langsung merusak kualitas pengawasan dan pengambilan kebijakan negara. Pemerintah bekerja dan menyusun strategi berdasarkan data perdagangan untuk membaca arah industri serta mengukur risiko nasional. Jika data dasarnya sudah "bengkok" sejak awal karena nilai transaksi tidak merefleksikan keadaan yang sebenarnya, maka kebijakan yang dilahirkan pun berisiko tinggi untuk salah sasaran.

Negara bisa keliru menilai sektor mana yang perlu diberikan insentif, komoditas mana yang rawan gejolak, hingga gagal mengidentifikasi siapa sebenarnya yang menikmati keuntungan ekonomi terbesar dari sebuah transaksi. Dengan kata lain, invoice yang tidak jujur tidak hanya membuat uang negara hilang hari ini, tetapi juga memaksa kebijakan masa depan berdiri di atas pijakan yang sangat rapuh.

Pelajaran

Pada akhirnya, fenomena trade misinvoicing ini memberikan kita pelajaran berharga bahwa kebocoran pajak sering kali bersembunyi di balik dokumen yang tampak formal dan angka-angka yang terlihat wajar. Mengangkat masalah ini sebagai isu kepatuhan pajak bukanlah sebuah perluasan topik yang berlebihan, melainkan sebuah koreksi yang sudah sepatutnya dilakukan demi keadilan ekonomi. Dalam dunia perpajakan modern, kepatuhan tidak lagi cukup jika hanya tampak tertib secara administratif. Kepatuhan itu harus jujur. Dalam panggung perdagangan internasional, kejujuran itu sering kali ditentukan oleh satu lembar dokumen sederhana yang kita sebut sebagai invoice.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 589 views