Salah Kaprah Bendahara: Pajak Ganda dan PPN Sekolah Swasta

Oleh: Tobagus Manshor Makmun, Pegawai Direktorat Jenderal Pajak

“Atas transaksi ini kena PPh atau PPN, Pak?” Pertanyaan ini beberapa kali saya dapatkan dari bendahara, terutama bendahara sekolah. Kadang saya jawab terutang Pajak Penghasilan (PPh) saja, kadang Pajak Pertambahan Nilai (PPN) saja. Namun, kadang suatu transaksi terutang PPh dan PPN. Sebuah jawaban yang akan disambut dengan pertanyaan berikutnya, “Jadi kena pajaknya dobel, dong?”

Sebenarnya bisa saja pertanyaan itu dijawab dengan kalimat standar, “Aturannya memang begitu.” Pajak akan dibayar. Selesai, sudah.

Betul begitu? Belum tentu. Mungkin wajib pajak memang membayar. Namun, bisa jadi sebenarnya dia masih menyisakan pertanyaan, “Kok enak sekolah swasta, Pak? Gak perlu membayar PPN.” Pertanyaan yang dia pikir percuma untuk disampaikan. Toh nanti akan dijawab, “Aturannya memang begitu.”

Kesadaran tidak akan bisa timbul dengan cara-cara seperti itu. Membayar pajak memang penting, akan tetapi mengerti dan sadar arti pentingnya pajak menurut saja jauh lebih penting. Akan lebih enak bagi wajib pajak untuk melakukan sesuatu yang dipahaminya.

Pertanyaan-pertanyaan di atas timbul karena kadang bendahara belum memahami kedudukannya sebagai pemotong/pemungut pajak. Bendahara juga kadang belum mengetahui bahwa penanggung beban PPh dan PPN adalah dua pihak yang berbeda.

Kita kembali pada pertanyaan pertama: Apakah bendahara terkena pajak ganda saat membayar PPh dan PPN?

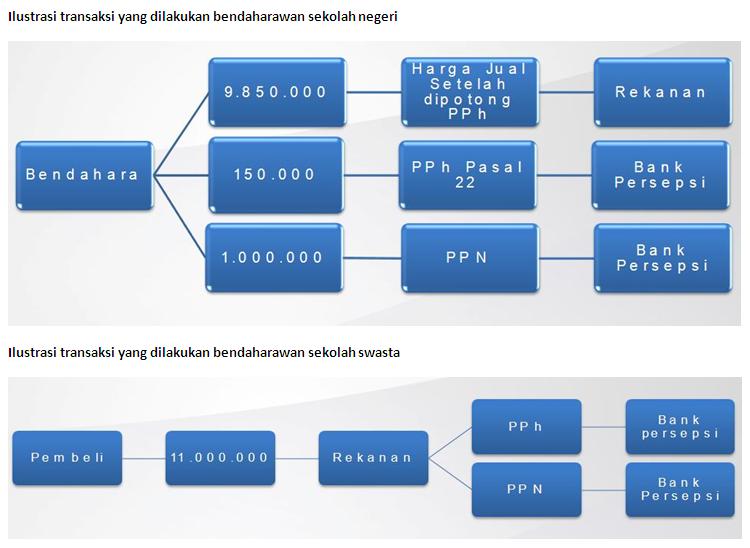

PPh adalah pajak yang dikenakan kepada pihak yang menerima penghasilan. Sedangkan PPN adalah pajak konsumsi. PPN dibebankan kepada konsumen selaku pihak yang melakukan konsumsi. Ilustrasi sederhananya bisa dilihat pada gambar di bawah.

Pada gambar tersebut kita bisa melihat bahwa apabila suatu transaksi terkena PPh dan PPN bukan berarti terkena pajak ganda. PPh dikenakan atas penghasilan rekanan. Sedangkan PPN dikenakan terhadap bendaharawan selaku konsumen.

Setelah pertanyaan pertama terjawab, ada baiknya kita menjawab pertanyaan kedua: Apakah benar bendahara sekolah swasta tak perlu membayar PPN?

Sebagai konsumen sebenarnya tidak ada perbedaan dalam hal menanggung beban PPN antara bendahara sekolah negeri dan sekolah swasta. Dua-duanya konsumen yang melakukan konsumsi sehingga dua-duanya sama-sama menanggung PPN. Bedanya adalah sebagai bendaharawan pemerintah bendahara sekolah negeri diberi amanah untuk memungut pajak atas transaksi yang terjadi. Dalam bahasa sederhana bendaharawan sekolah negeri diwajibkan untuk membayarkan PPN. Sedangkan pada transaksi yang dilakukan sekolah swasta pembayaran PPN tetap dilakukan oleh pihak rekanan.

Contoh kasus: Terjadi pembelian barang dengan harga termasuk PPN Rp11.000.000,00 oleh bendahara. Apabila pembelian dilakukan oleh bendaharawan sekolah negeri maka pembayaran PPN dan PPh Pasal 22 dilakukan oleh bendaharawan. Sedangkan apabila pembelian dilakukan oleh bendaharawan sekolah swasta, pembayaran pajaknya dilakukan sendiri oleh pihak rekanan. Ilustrasinya bisa dilihat pada gambar di bawah.

![]()

Sedikit catatan, perbedaan antara bendaharawan sekolah negeri dan sekolah swasta hanya ada pada pemungutan PPN dan PPh Pasal 22. Untuk pemotongan PPh yang lain misalnya PPh Pasal 21, Pasal 23, dan PPh Pasal 4 ayat (2) kewajibannya sama. Semoga tulisan singkat ini bisa menjawab sedikit kebingungan bendaharawan sekolah tentang pengenaan PPh dan PPN atas transaksi yang dilakukan.(*)

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

{kind=link}

- 18929 views